(令和7年6月2日更新)

よくある質問Q26を追加しました。

(令和6年11月1日更新)

令和6年度定額減税補足給付金(調整給付金)の申請は、10月31日をもって受付を終了しました。

ご提出いただいた「届出書」等に記入漏れ・誤り・必要書類の添付漏れなどがある場合、書類不備に関するお知らせを送付しています。

必ず内容をご確認いただき、必要となる記載内容の追記・修正や不足している書類を添付の上、速やかにご返送ください。

注:指定期日までにご返送いただけない場合、給付金を支給できませんのでご注意ください。

問い合わせ先 津市政策財務部市民税課

〒514-8611 津市西丸之内23番1号

電話 059-229-3130(平日8:30~17:15)

(給付金専用コールセンターは10月31日で終了しました。)

FAX 059-229-3331

(令和6年8月20日更新)

よくある質問Q24とQ25を追加しました。

(令和6年8月9日更新)

本日、調整給付金の支給対象者の方に、支給額を記載した確認書と申請方法等の案内文書を発送します。

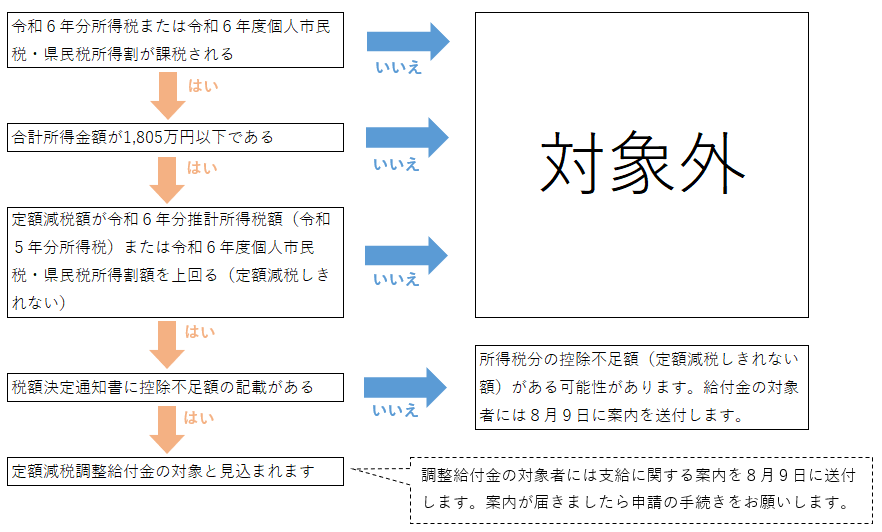

令和6年分の所得税および令和6年度分の個人住民税において、納税義務者及び配偶者を含めた扶養親族(国外居住者を除く)1人につき、所得税から3万円、個人住民税所得割から1万円の定額減税が実施されます。

注:納税義務者の合計所得金額が1,805万円を超える場合は定額減税の対象外となります。

定額減税を十分に受けられない(定額減税可能額が、令和6年分所得税額または令和6年度分個人住民税所得割額を上回る)方に対し、調整給付金が支給されます。

注:本給付金は差押禁止等及び非課税の対象となります。

令和6年度の個人住民税所得割の納税者のうち、前年の合計所得金額が1,805万円以下の方が対象です。

納税義務者本人及び控除対象配偶者・扶養親族1人につき、令和6年度分の個人住民税1万円が減税されます。なお、定額減税は寄附金控除や住宅ローン控除等の税額控除を実施したあとの所得割額から行います。

注:国外に居住する控除対象配偶者及び扶養親族を除く

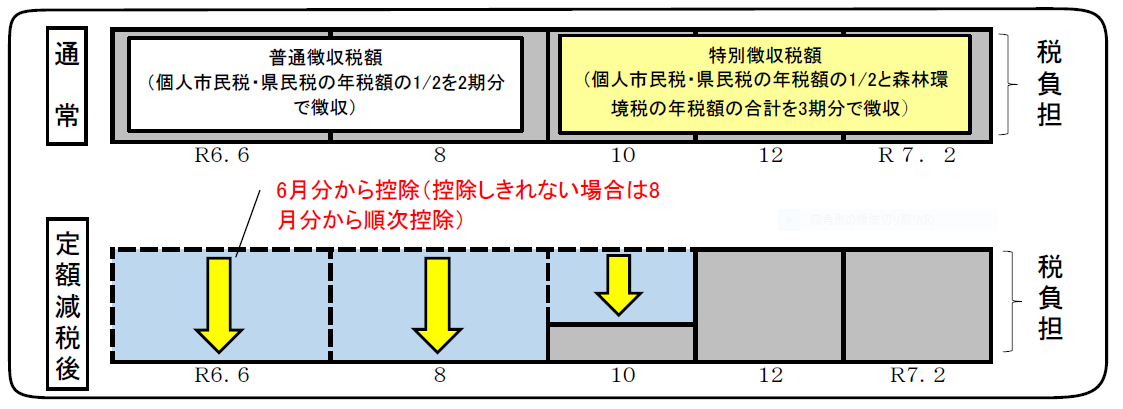

定額減税の対象となる方の減税方法は徴収方法により異なります。

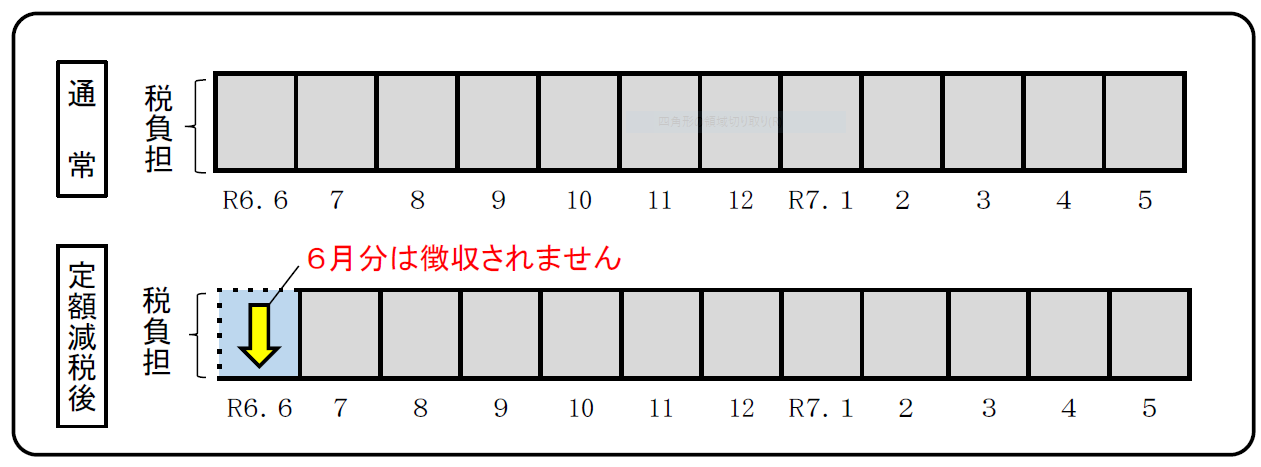

令和6年6月は特別徴収(給与天引きによる個人住民税・森林環境税の納付)を実施せず、減税額を控除した税額を令和6年7月から令和7年5月の11か月で徴収します。

定額減税前の税額をもとに算出した令和6年度第1期分(令和6年6月分)の税額から減税額を控除します。控除しきれない分は第2期(令和6年8月分)以降から順次控除します。

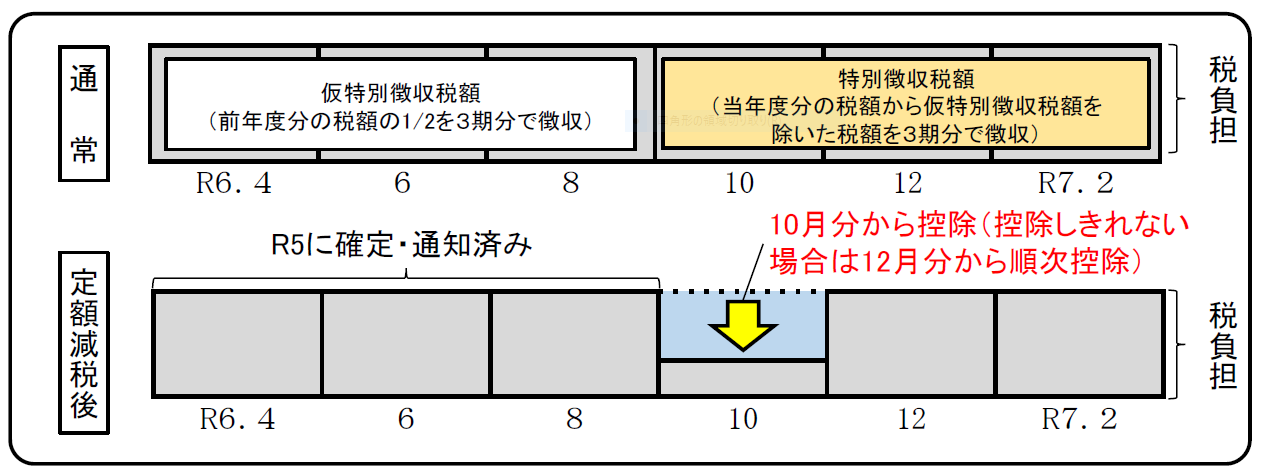

定額減税前の税額をもとに算出した令和6年10月分の税額から減税額を控除します。控除しきれない分は令和6年12月分以降の特別徴収税額から順次控除します。

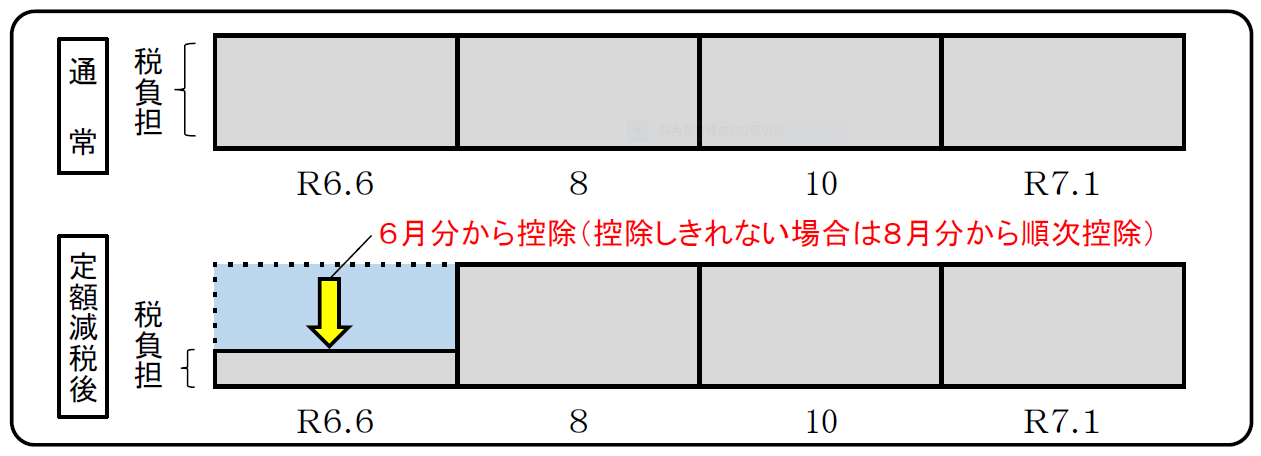

定額減税前の税額をもとに算出した令和6年度第1期分(令和6年6月)の税額から減税額を控除します。控除しきれない分は第2期(令和6年8月)以降から順次控除します。

注:令和6年度から年金特別徴収が開始される方は個人住民税の年税額の2分の1を普通徴収(第1期及び第2期)、個人市民税・県民税の年税額の2分の1の額と森林環境税の年税額の全額の合計額を令和6年10月、12月、令和7年2月から徴収します。

定額減税額は、納税義務者宛の各種通知書にてご確認いただけます。

令和6年5月16日付けで勤務先等に発送しております、「令和6年度 給与所得等に係る市民税・県民税・森林環境税 特別徴収税額の決定通知書(納税義務者用)」にてご確認いただけます。

令和6年6月3日または令和6年6月13日付けで発送しております、「令和6年度 市民税・県民税・森林環境税 納税通知書」にてご確認いただけます。

令和6年分所得税の納税者のうち、前年の合計所得金額が1,805万円以下(給与収入のみの場合は2,000万円以下)の方が対象です。

納税義務者本人及び同一生計配偶者・扶養親族1人につき、令和6年分の所得税3万円が減税されます。

注:国外に居住する同一生計配偶者及び扶養親族を除きます。

その他、所得税の定額減税について詳しくは下記よりご確認ください。

令和6年1月1日時点で津市に居住し、津市から令和6年度個人住民税が課税対象となる方のうち、定額減税可能額が令和6年分推計所得税額または令和6年度分個人住民税所得割額を上回る方が対象です。

対象者には8月9日に支給に関する案内を送付します。

≪調整給付の対象者のイメージ≫

(1)所得税分控除不足額の計算方法

定額減税可能額(3万円×(本人+扶養親族数)) - 令和6年分推計所得税額(令和5年分所得税額)

= 所得税分控除不足額(マイナスの場合は0)

注:令和6年分所得税が確定していないため、令和5年分所得税額と扶養人数により算定します。

(2)個人住民税分控除不足額の計算方法

定額減税可能額(1万円×(本人+扶養親族数)) - 令和6年度個人住民税所得割額

= 個人住民税分控除不足額(マイナスの場合は0)

(3)調整給付金の計算方法

所得税分控除不足額 + 個人住民税分控除不足額 = 控除不足額

⇒ 調整給付金(控除不足額を1万円単位で切り上げ)

注:今年度の調整給付金は令和6年6月3日(事務処理基準日)時点の令和6年度個人住民税賦課情報により、令和6年分推計所得税額を算出し、計算します。そのため、令和6年分所得税の確定後、令和7年夏ごろに調整給付金の再計算を行い、給付金に不足額が生じる場合は追加で支給を行う予定です。

令和6年8月9日(金曜日)に対象者の方に、支給額を記載した確認書と申請方法等の案内文書を発送します。次のいずれかの方法で期限までに申請してください。

留意事項はこちら(PDF/342KB)

確認書の記載内容をご確認いただき、確認書に記載された二次元コードにアクセスすることにより、マイナポータルを利用したオンライン申請ができます。

オンライン申請にはマイナンバーカード、マイナンバーカードの読み取り機能付きのスマートフォン、マイナンバーカードのパスワードが必要となります。

なお、オンライン申請の場合、確認書の返送は不要です。

オンライン申請についてはこちら(PDF/531KB)

注:オンライン申請のメンテナンスが下記の日程で予定されています。

オンライン申請を利用される方は、申し訳ありませんが下記の日程以外でのご利用をお願いいたします。

令和6年8月13日(火曜日) 9:00~11:00

令和6年8月27日(火曜日) 9:00~11:00

令和6年9月10日(火曜日) 9:00~11:00

確認書の記載内容をご確認いただき、確認欄に「氏名、確認日、連絡先電話番号」を記入してください。添付書類が必要になる場合がありますので、確認書裏面の「添付書類」についてをご確認ください。記載内容をもとに添付書類をご用意ください。確認書と添付書類を(必要な場合のみ)、同封の返信用封筒にてご返送ください。

確認書の記入方法についてはこちら(PDF/753KB)

オンライン申請で指定した口座または確認書に記載した口座へ振り込みます。

申請受付後、順次支給予定です。

令和6年10月31日締切(当日消印有効)

「定額減税補足給付金のご案内」は、住民票の住所(津市から転出された場合は、転出先の住所)に郵送します。

住民票の住所以外へ送付を希望する場合は、「送付先変更届(PDF/191KB)(エクセル/43KB)」を、

津市政策財務部市民税課まで提出してください。

調整給付金の支給対象者であることが確認できましたら、届出のあった住所へ確認書を郵送します。

「デフレ完全脱却のための総合経済対策(令和5年11月2日閣議決定)」において、賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和6年分の所得税、令和6年度分の個人住民税の減税を実施することとされました。

定額減税の対象者は令和6年分所得税の納税者で、令和6年分の所得税に係る合計所得金額が1,805万円以下である方または、令和6年度個人住民税の所得割の納税者で、令和5年分の個人住民税に係る合計所得金額が1,805万円以下である方です。

所得税:納税義務者本人及び同一生計配偶者・扶養親族1人につき、3万円が減税されます。

個人住民税:納税義務者本人及び控除対象配偶者・扶養親族1人につき、1万円が減税されます。

調整給付とは、定額減税額が、令和6年分推計所得税額(令和5年分所得税額)または令和6年度分個人住民税所得割額を上回る方に対し、上回った額の合計を1万円単位で切り上げた額を支給するものです。

定額減税の対象者で、定額減税額が、令和6年分推計所得税額(令和5年分所得税額)または令和6年度分個人住民税所得割額を上回る(定額減税しきれない)方が対象です。対象者には、8月9日に支給に関する案内を送付します。

定額減税額が、令和6年分推計所得税額(令和5年分所得税額)を上回った金額と、令和6年度分個人住民税所得割額を上回った金額を合計し、1万円単位で切り上げた金額を支給します。ご自身が受け取ることができる金額については、8月9日に支給に関する案内を送付しますのでそちらをご覧ください。

調整給付金の受取りには、必ず申請が必要です。

対象の方には、手続き方法を記載した案内を8月9日に送付します。申請方法は、マイナンバーカードを利用した申請と郵送による申請です。

給付の申請期限は、令和6年10月31日(当日消印有効)です。

期限内に申請しなかった場合は、給付を辞退したとみなされ、給付金を受給することができなくなります。期限内での申請をお願いします。

住民票の住所以外へ送付を希望する場合は、「送付先変更届(PDF/191KB) (エクセル/43KB)」を、津市政策財務部市民税課まで提出してください。

次のいずれかの登録がある支給対象の方のみ、口座が記載されています。

(1)マイナポータル等で登録された公金受取口座(6月27日時点)

(2)緊急支援給付金等の支給実績のある口座(本人名義に限る)

注:(1)(2)両方の登録がある方は、(1)公金受取口座が優先されます。

振り込みできます。支給確認書裏面に振込先口座を記入し、通帳やキャッシュカード等の写しを添付してください。

次の書類が必要です。

支給対象者の方:本人の確認書類、成年後見人のわかる登記事項証明書の写し

成年後見人の方:本人確認書類の写し

注:支給確認書裏面の代理人欄も記入の上、同封の返信用封筒で返送してください。

次の書類が必要です。

支給対象者の方:本人の確認書類

親族の方 :本人確認書類、戸籍謄本(支給対象者と親戚の方の関係が分かるもの)

注:支給確認書裏面の代理人欄も記入の上、同封の返信用封筒で返送してください。

支給確認書の表面、下部の【私は給付金を受給しません囗】にチェックを入れて、支給確認書を提出してください。

調整給付金は、民法の贈与契約(第549条)であり、支給には、支給対象者の意思表示が必要となるため、相続人の方が受け取ることはできません。

ただし、支給確認書を提出(意思表示を行った)後に亡くなった場合は、相続財産として、相続人の方が調整給付金を受け取ることができます。

対象となりません。

調整給付金は令和6年度の個人住民税の申告に基づく扶養親族数(令和5年12月31日時点)を元に算定します。そのため、令和6年2月に生まれた子どもは、令和6年度の扶養親族とならないため対象となりません。

対象となります。

令和6年1月1日時点で国内に住所がある方で、調整給付の支給対象者と見込まれる方へ、津市から支給確認書を送付します。

対象となりません。

令和6年1月1日に住所のある自治体(個人住民税が課税される自治体)までご確認ください。

ご家族が令和5年12月31日時点で国内に住所がある場合は、調整給付の対象となります。

なお、ご家族が、令和5年12月31日時点で国内に住所がない場合は、調整給付の対象となりません。

振込通知書は送付していません。通帳を記帳していただく等、ご本人様で確認をお願いします。

「ツシシミンゼイカ」の名称で振込されます。

課税の対象となりません。

「物価高騰対策給付金に係る差押禁止等に関する法律施行規則の一部を改正する命令」により、所得税等を課さないこととされています。

所得税は国の税金のため、所得税の計算方法、定額減税については、津税務署(059-228-3131)へお問い合わせください。

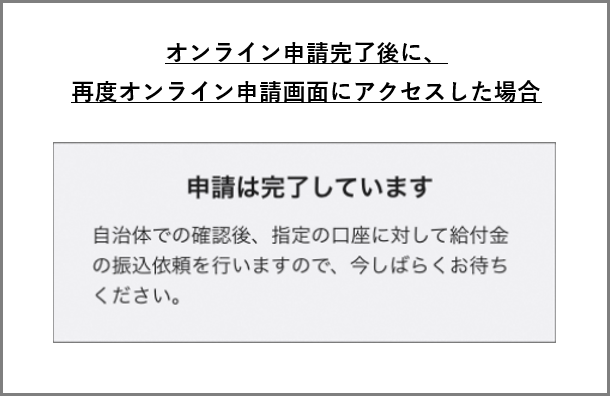

オンライン申請が正常に完了した場合、最後にアンケート画面が表示されます。

また、オンライン申請が受付済となっている場合、給付支援サービスに再度アクセスを行うと「申請は完了しています」と画面に表示されます。

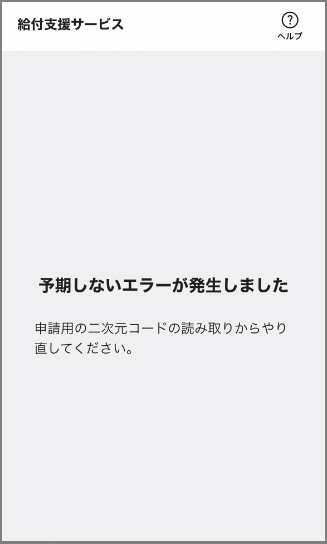

(1)以下のページに記載のマイナポータル推奨環境のAndroid端末又はiPhone端末であることを確認してください。

https://img.myna.go.jp/html/dousakankyou.html

(2)マイナポータルアプリをインストールしていることを確認してください。

(3)(1)の推奨環境のブラウザで申請ページを開いていることを確認してください。

注:Androidの場合、Chrome

注:iPhoneの場合、Safari

(4)別のアプリ(LINE, Gmail等)で申請ページを開いている場合、推奨ブラウザでないため、推奨ブラウザで開き直してください。

(5)((1)~(4)でも解消しない場合)ブラウザのキャッシュクリアを実施後、事象が解消するか試してください。

上記の方法によりエラーが解消しない場合は、大変お手数ですが紙での申請を行っていただきますようお願いいたします。

オンライン申請にて再発行できます。下記の書類をお手元にご用意いただき、こちらから再交付の申請をしてください。

| No. | 名称 | 詳細 |

| 1 |

令和6年度 市民税・県民税・森林環境税納税通知書 |

市から納税義務者(本人または事業所)に郵送しています。 注:納税通知書等に記載されたお問い合わせ番号が必要です。 |

| 2 | 本人確認書類 |

マイナンバーカード(顔写真面)、運転免許証、運転経歴証明書、在留カード、健康保険証(資格確認書)、介護保険被保険者証、障害手帳、療育手帳等 |

注:新たな経済に向けた給付金・定額減税一体措置(内閣官房HP)

総合支所

地域名をクリックすると、総合支所のページに移動します。