令和元年10月1日から、3歳~5歳の全ての子どもと0歳~2歳の市町村民税非課税世帯の子どもの保育料は無償となりました。詳しくは「幼児教育・保育の無償化について」をご覧ください。

保育所、認定こども園、地域型保育事業の施設などを利用する場合に、教育や保育に要した費用の一部を保護者が負担するものです。(令和元年10月1日以降は幼児教育・保育の無償化対象者を除きます)

保育料の額は、国が定める水準を限度として、原則として父母の市町村民税額(注1)に応じて市が決定します。

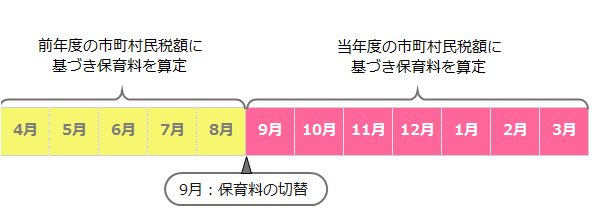

4月から8月分の保育料は前年度の市町村民税額を基にし、9月から翌年3月分の保育料は当年度の市町村民税額を基に算定します。

注1:父母以外が家計の主宰者と判断される場合には、家計の主宰者を含めた合計額で決定します。

1号認定子ども、2号認定子ども(3歳児~5歳児)は保育料は無償です(給食費等は無償ではありません)。

注)上記「3号認定子どもの保育料表」において、市町村民税所得割額には、調整控除以外の税額控除等(住宅借入金等特別控除、配当所得控除、寄付金控除、外国税額控除など)を適用する前の金額を用います。

保育料の負担を軽減するため、多子世帯やひとり親等の世帯については、保育料額の軽減措置が適用されます。

多子軽減を適用するために、第何子にあたるかを数えるときに対象となる子どもについて、次の要件があります。

教育・保育給付認定保護者と同一の世帯にいる子ども

0歳から小学校就学前の子ども

小学校就学前の子どもは、算定対象施設(注2)に就園または利用している子どもに限る

注2:算定対象施設は幼稚園、保育所、認定こども園、家庭的保育事業等、特別支援学校幼稚部、児童心理治療施設、児童発達支援、医療型児童発達支援など

ただし、世帯年収360万円未満に相当する世帯では、「同居要件」「年齢制限」「同時入所要件」は必要とせず、次の要件を適用します。

なお、適用には申出が必要です。

ひとり親世帯等以外のその他の世帯

世帯の年収360万円未満に相当する世帯では、さらに拡充した多子軽減が適用されます。

| 世帯の市町村民税額 | 多子軽減の算定対象となる子どもの要件 | 多子軽減の内容 |

|

所得割額57,700円以上 |

「同居要件」「年齢制限」「同時入所要件」あり |

第2子以降半額 第3子以降0円 |

| 所得割非課税、所得割額1円以上57,700円未満 |

「同居要件」「年齢制限」「同時入所要件」なし |

ひとり親世帯等

市町村民税所得割額が77,101円未満の母子(父子)家庭や在宅障がい児(者)などのいる世帯です。

その他の世帯と比較して軽減された保育料額の設定や、第2子以降の保育料が0円となる軽減措置が適用されます。

所得割非課税、所得割額1円以上77,101円未満 「同居要件」「年齢制限」「同時入所要件」なし

世帯の市町村民税額

多子軽減の算定対象となる子どもの要件

多子軽減の内容

第2子以降0円

(注:1)扶養義務者は民法に定める人をいいます。

(注:2)12月は25日が振替日となります。

納期限までに保育料の納付がない時は、期限を指定して「督促状」が交付されます。この「督促」の指定期限までに納付されない場合は、法律の規定に基づく「滞納処分」として、預金、給与、生命保険、不動産などの財産の差し押さえを受けることがあります。また、納期限までに納付されない場合は、納期限の翌日から納付の日までの期間に応じた延滞金が加算されることがあります。必ず納期限までに納付してください。

注:令和5年4月1日以降に納期限が到来する保育料の督促手数料は廃止されました。

総合支所

地域名をクリックすると、総合支所のページに移動します。